INVESTIMENTOS GLOBAIS EM BATERIAS DEVEM CAIR PELA PRIMEIRA VEZ DESDE 2020

publicada em 1 de agosto de 2024 às 5:00

publicada em 1 de agosto de 2024 às 5:00  0 Comentários

0 Comentários

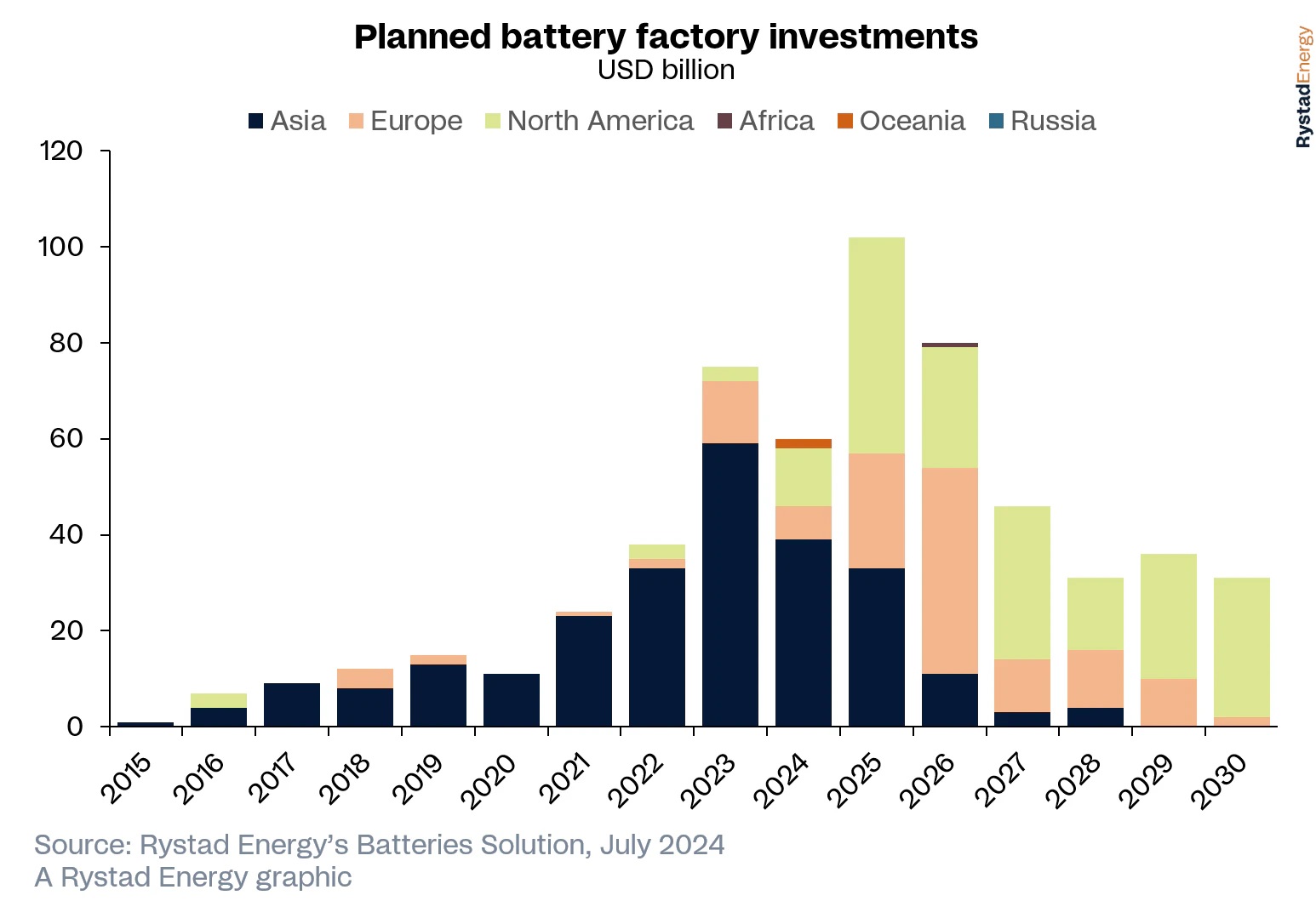

Após quatro anos consecutivos de crescimento significativo, este ano deve registrar uma queda considerável nos investimentos globais em baterias pela primeira vez desde 2020, de acordo com um levantamento da Rystad Energy. Uma desaceleração nos investimentos em infraestrutura de baterias na China continental é em grande parte responsável pela desaceleração global, à medida que a potência econômica asiática navega por fases de crescimento impulsionadas por mudanças políticas, aumento da adoção de veículos elétricos (EV), escassez de suprimentos, aumento dos custos das matérias-primas e rápida expansão da capacidade.

Após quatro anos consecutivos de crescimento significativo, este ano deve registrar uma queda considerável nos investimentos globais em baterias pela primeira vez desde 2020, de acordo com um levantamento da Rystad Energy. Uma desaceleração nos investimentos em infraestrutura de baterias na China continental é em grande parte responsável pela desaceleração global, à medida que a potência econômica asiática navega por fases de crescimento impulsionadas por mudanças políticas, aumento da adoção de veículos elétricos (EV), escassez de suprimentos, aumento dos custos das matérias-primas e rápida expansão da capacidade.

Líder global na dinâmica das baterias, a China manteve sua posição no desenvolvimento de baterias de íon-lítio (LIB), em grande parte atribuída à sua adoção precoce de projetos em escala industrial e ao rápido crescimento da produção para acompanhar seus ambiciosos planos de expansão de EVs. Como resultado, a produção aumentou mais de 40% em 2021 e 2022. Apesar do ritmo de crescimento anual ter desacelerado a partir de 2022, a Rystad entende que isso é consequência da maturidade e da expansão sustentada da capacidade. Com a nação alcançando a autossuficiência no fornecimento de baterias, a atenção da China se voltou estrategicamente para a Europa e os EUA, onde os principais fabricantes estão progredindo do planejamento para a produção, embora ainda em estágio inicial de desenvolvimento.

Previsão de investimentos em baterias – clique para ampliar

Na Europa, a interdependência dos EVs na produção de LIB destaca a preocupação levantada pela queda nos investimentos deste ano. Essa queda é principalmente impulsionada pela diminuição da demanda do mercado de EVs, o que, por sua vez, representa riscos de atrasos e cancelamentos de projetos na infraestrutura de EVs. Esses desafios destacam questões mais amplas no setor de EVs, evidentes nos relatórios financeiros e nos preços das ações dos fabricantes de equipamentos originais (OEM) globalmente, incluindo os fabricantes chineses que enfrentam problemas de lucratividade. Além disso, os subsídios incentivam o crescimento do setor, mas os altos custos de energia, despesas com mão-de-obra e obstáculos burocráticos impedem o progresso da indústria em geral.

Em contraste, os EUA têm visto um crescimento exponencial na demanda por lítio em meio a crescentes preocupações com cadeias de suprimentos seguras. Apesar dos esforços para aumentar a produção de LIB, tanto a Europa quanto os EUA lutam com infraestruturas industriais incipientes. Para mitigar a dependência das cadeias de suprimentos chinesas para minerais críticos, tanto a Europa quanto os EUA estão implementando políticas para reforçar a segurança energética. Olhando para o futuro, a posição dominante da China nos investimentos globais em baterias e no comércio de lítio parece segura devido ao seu acesso primário aos recursos essenciais.

“O domínio da China nos investimentos em baterias e no comércio de lítio parece inabalável no futuro previsível, dado seu controle sobre os principais recursos. No entanto, construir uma fábrica de baterias do zero leva anos e navegar pelas regulamentações locais adiciona ainda mais tempo. Isso significa que o mercado daqui a dois anos permanece imprevisível. A colaboração em toda a cadeia de suprimentos é crucial para a saúde da indústria”, avaliou o Vice-presidente de Pesquisa de Mercado de Baterias da Rystad Energy, Duo Fu.

“O domínio da China nos investimentos em baterias e no comércio de lítio parece inabalável no futuro previsível, dado seu controle sobre os principais recursos. No entanto, construir uma fábrica de baterias do zero leva anos e navegar pelas regulamentações locais adiciona ainda mais tempo. Isso significa que o mercado daqui a dois anos permanece imprevisível. A colaboração em toda a cadeia de suprimentos é crucial para a saúde da indústria”, avaliou o Vice-presidente de Pesquisa de Mercado de Baterias da Rystad Energy, Duo Fu.

As ações das empresas chinesas de LIB atingiram o pico no início de 2022 antes de declinar gradualmente. Este ano, 32 empresas listadas no setor de baterias de lítio da China preveem ganhos em 2024 variando de um prejuízo líquido de CNY 580 milhões (US$ 80 milhões) a um lucro de CNY 2,822 bilhões (US$ 397 milhões), marcando uma diminuição significativa ano a ano. Consequentemente, o entusiasmo pelo investimento em LIB diminuiu, abrindo caminho para uma fase de estabilidade à medida que o setor amadurece.

Tecnologias alternativas de baterias estão ganhando força, com soluções econômicas, como as baterias de fosfato de ferro-lítio (LFP), emergindo como opções atraentes. A Tesla anunciou uma parceria com a CATL para aumentar a produção em massa de baterias LFP por meio de um serviço de licença de royalties (LRS), enquanto a Ford está explorando uma estratégia semelhante. Mercedes e Stellantis pausaram seus projetos de fábricas de baterias para EVs na Europa para reconsiderar sua abordagem, potencialmente mudando para células LFP mais acessíveis. Além disso, três fábricas de baterias sul-coreanas delinearam planos para aumentar a capacidade de produção de células LFP.