INVESTIMENTOS EM UNIDADES DE REGASEIFICAÇÃO PODEM SOMAR ATÉ US$ 35 BILHÕES

publicada em 10 de abril de 2023 às 5:00

publicada em 10 de abril de 2023 às 5:00  0 Comentários

0 Comentários

Com o aumento da demanda de energia e os desafios da segurança energética, a necessidade de gás para atender à demanda de energia imediata e de médio prazo está impulsionando os investimentos no mercado de navios regaseificadores (FLGN, na sigla em inglês). Levando em consideração os investimentos em FLNG em 2022 e os novos recursos planejados esperados para o período 2023-2027, a Westwood Energy antecipa que 18,3 milhões de toneladas por ano (mmpta) de capacidade adicional em operação até 2027. Esses projetos terão um valor de contratos de engenharia, aquisição e construção (EPC) de US$ 13 bilhões. Outros 36,5 mmpta serão antecipados após 2027 a partir de unidades FLNG sancionadas entre 2023-27, com um valor EPC de US$ 22 bilhões.

Com o aumento da demanda de energia e os desafios da segurança energética, a necessidade de gás para atender à demanda de energia imediata e de médio prazo está impulsionando os investimentos no mercado de navios regaseificadores (FLGN, na sigla em inglês). Levando em consideração os investimentos em FLNG em 2022 e os novos recursos planejados esperados para o período 2023-2027, a Westwood Energy antecipa que 18,3 milhões de toneladas por ano (mmpta) de capacidade adicional em operação até 2027. Esses projetos terão um valor de contratos de engenharia, aquisição e construção (EPC) de US$ 13 bilhões. Outros 36,5 mmpta serão antecipados após 2027 a partir de unidades FLNG sancionadas entre 2023-27, com um valor EPC de US$ 22 bilhões.

“As perspectivas para o GNL geralmente parecem boas na próxima década, pois tem um papel vital a desempenhar na Europa, principalmente para compensar a queda no gás canalizado russo após a invasão da Ucrânia. Ao mesmo tempo, o aumento da troca de carvão para gás e maior industrialização na Ásia (principalmente Índia e China) cria uma oportunidade de crescimento importante para o GNL. O impulso significativo para desenvolver energias renováveis e outras novas energias (como o hidrogênio) na Europa e em mercados asiáticos mais maduros (incluindo os mercados tradicionais de demanda de GNL do Japão, Coréia e Taiwan, bem como a China) pode representar um risco negativo para as sanções de capacidade FLNG adicional pós-2030”, disse o diretor da Westwood, Mark Adeosun.

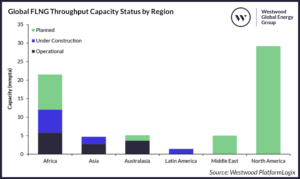

Detalhamento dos projetos de FLNG pelo mundo – clique para ampliar

A África será responsável por 56% (10,2 mmpta) da capacidade adicional de FLNG em operação durante o período de 2023-27. Quatro unidades FLNG destinadas à região estão atualmente em construção/reativação. A unidade Golar Gimi FLNG, de propriedade da Golar LNG, destinada ao projeto Tortue da BP offshore na Mauritânia, está programada para ser a primeira unidade entregue na região durante o período de previsão e iniciará a produção no quarto trimestre deste ano. No entanto, a primeira carga de GNL exportada não é esperada até o primeiro trimestre de 2024. A unidade Tango FLNG, de propriedade da Eni, comprada do Exmar Group em 2022, está programada para iniciar em dezembro de 2023 no bloco Marine XII na costa da República do Congo, enquanto uma segunda unidade FLNG atualmente sendo construída pela Wison Heavy Industry é esperada para o mesmo bloco até 2025.

No Gabão, a Perenco sancionou recentemente uma unidade FLNG de 0,7 mmpta a ser implantada no Cap Lopez Oil Terminal LNG na costa do país, enquanto a unidade FLNG da UTM Offshore a ser instalada no offshore da Nigéria está programada para ser sancionada em 2024. No entanto, a UTM ainda não finalizou um acordo de venda de gás com os proprietários do bloco, ExxonMobil e Nigerian National Petroleum Corporation (NNPC). Outras unidades propostas previstas para serem sancionadas na África durante o período de previsão incluem uma segunda unidade no desenvolvimento da Área 4 da Eni na costa de Moçambique e as descobertas de gás Yakaar-Teranga e BirAllah da BP na costa do Senegal e Mauritânia, respectivamente.

Nos Estados Unidos, a Delfin Midstream planeja instalar quatro navios flutuantes produzindo até 13,3 mmpta. No entanto, apesar da conclusão dos estudos FEED da Samsung Heavy Industries e Black & Veatch em 2020, a Defin ainda não alcançou a decisão final de investimento e recebeu quatro prorrogações de um ano para iniciar a construção das instalações de medição, compressão e dutos onshore. Em setembro de 2022, a Delfin anunciou um contrato de fornecimento de longo prazo total de 2,5 mmpta, que afirma ser necessário para iniciar a construção da primeira unidade FLNG atualmente planejada para começar este ano.

Nos Estados Unidos, a Delfin Midstream planeja instalar quatro navios flutuantes produzindo até 13,3 mmpta. No entanto, apesar da conclusão dos estudos FEED da Samsung Heavy Industries e Black & Veatch em 2020, a Defin ainda não alcançou a decisão final de investimento e recebeu quatro prorrogações de um ano para iniciar a construção das instalações de medição, compressão e dutos onshore. Em setembro de 2022, a Delfin anunciou um contrato de fornecimento de longo prazo total de 2,5 mmpta, que afirma ser necessário para iniciar a construção da primeira unidade FLNG atualmente planejada para começar este ano.

No Canadá, 17,5 mmpta de capacidade de GNL está em fase de planejamento em três projetos. No entanto, Westwood acredita que nenhum projeto canadense para iniciar a produção comercial antes de 2028. Em outras regiões, o uso de uma unidade FLNG está sendo considerado para o campo de gás Leviathan da Chevron na costa de Israel e o projeto de GNL da Transborder Energy na costa da Austrália. No entanto, ocorreram atrasos significativos na implantação dessas unidades. Por isso, a Chevron ainda está avaliando conceitos alternativos para aumentar sua capacidade de gás do projeto Leviathan.

“No geral, espera-se que o crescimento da oferta de GNL aumente significativamente, especialmente nos EUA e no Catar. O risco atual é que isso leve a um excesso de oferta no mercado e afaste projetos mais arriscados e de custo mais alto. Isso significa que os desenvolvimentos da FLNG devem se concentrar em seu diferencial para competir – incluindo sua velocidade de mercado e flexibilidade. Além disso, o uso de unidades FLNG para desenvolver enormes reservas de gás offshore na Mauritânia, Senegal, Tanzânia e Moçambique também é percebido como mais favorável em comparação com as alternativas onshore, pois representa um menor risco de segurança para as petroleiras internacionais”, concluiu Adeosun.