TAXAS DE REINVESTIMENTO NO XISTO NOS ESTADOS UNIDOS ATINGIRAM O MAIOR NÍVEL DOS ÚLTIMOS TRÊS ANOS

publicada em 29 de agosto de 2023 às 5:00

publicada em 29 de agosto de 2023 às 5:00  0 Comentários

0 Comentários

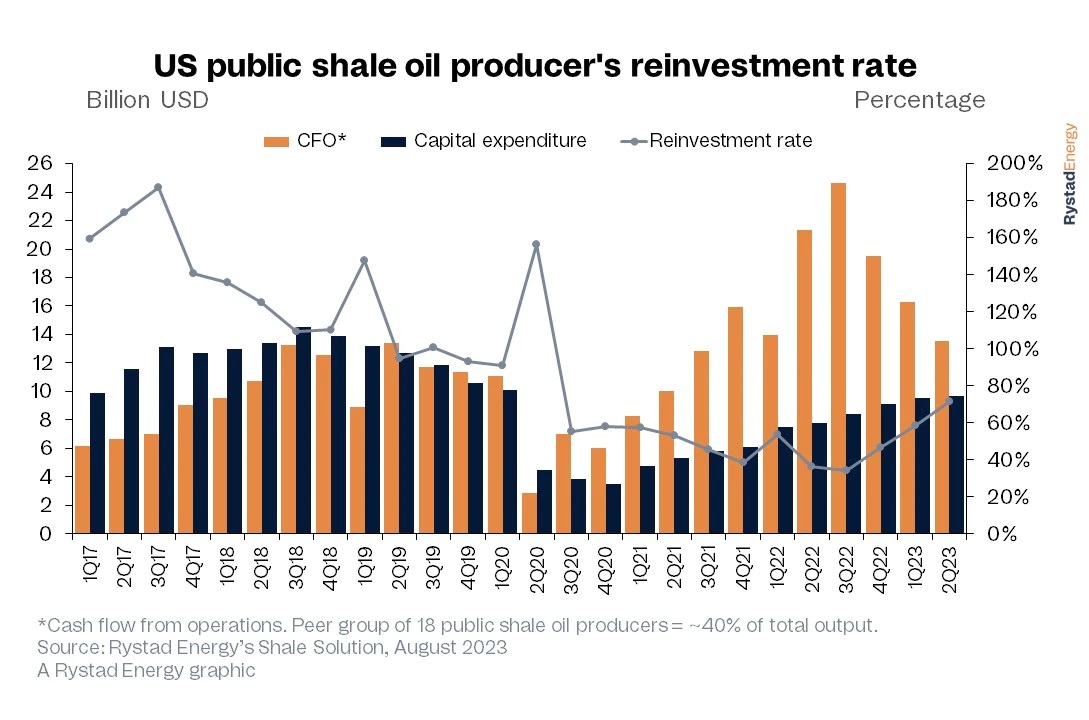

A taxa de reinvestimento dos produtores de óleo de xisto dos Estados Unidos atingiu o seu nível mais elevado em três anos no segundo trimestre de 2023. O dado faz parte de uma pesquisa da Rystad Energy, que levou em consideração 18 empresas de capital aberto, excluindo as majors, que representaram coletivamente cerca de 40% da produção total de óleo de xisto dos EUA em 2022. A taxa de reinvestimento do grupo foi de 72% no segundo trimestre do ano, acima dos 58% do primeiro trimestre e a mais alta desde os 150% observados no segundo trimestre de 2020. A taxa de reinvestimento é a relação entre despesas de capital (CAPEX) e fluxo de caixa operacional.

A taxa de reinvestimento dos produtores de óleo de xisto dos Estados Unidos atingiu o seu nível mais elevado em três anos no segundo trimestre de 2023. O dado faz parte de uma pesquisa da Rystad Energy, que levou em consideração 18 empresas de capital aberto, excluindo as majors, que representaram coletivamente cerca de 40% da produção total de óleo de xisto dos EUA em 2022. A taxa de reinvestimento do grupo foi de 72% no segundo trimestre do ano, acima dos 58% do primeiro trimestre e a mais alta desde os 150% observados no segundo trimestre de 2020. A taxa de reinvestimento é a relação entre despesas de capital (CAPEX) e fluxo de caixa operacional.

No passado, as taxas de reinvestimento ultrapassaram frequentemente os 100% e serviram como um indicador claro da vontade da indústria de investir livremente para aumentar rapidamente os volumes, um fator-chave das fases iniciais da revolução do xisto. No entanto, na atual era de disciplina de capital, as empresas de capital aberto de xisto dão prioridade ao valor para os acionistas e têm cautela relativamente a uma estratégia de investimento entusiasta.

A inflação tem aumentado os custos de perfuração e conclusão e contribuído para um aumento no CAPEX, enquanto os baixos preços do petróleo estão a atenuar o fluxo de caixa. As despesas de capital entre o grupo de pares aumentaram durante 10 trimestres consecutivos, atingindo US$ 9,7 bilhões no segundo trimestre deste ano, acima dos US$ 7,8 bilhões no mesmo período de 2022. Enquanto isso, o fluxo de caixa operacional do grupo caiu para US$ 13,5 bilhões, continuando o seu declínio constante desde o terceiro trimestre de 2022, quando atingiu o pico de 24,6 mil milhões de dólares,

No entanto, a Rystad avalia que essa tendência se inverterá até ao final de 2023. À medida que a inflação diminui e os preços globais do petróleo aumentam devido à contínua escassez de oferta, as nossas previsões indicam uma taxa de reinvestimento decrescente antes de 2024. A grande maioria dos operadores gastou mais de 50% dos seus orçamentos orientados para 2023 durante os primeiros dois trimestres, com vários tendo apenas 45% ou menos para investir. As orientações de divulgação de resultados da administração também sugerem que a deflação de custos em todos os níveis é iminente.

No entanto, a Rystad avalia que essa tendência se inverterá até ao final de 2023. À medida que a inflação diminui e os preços globais do petróleo aumentam devido à contínua escassez de oferta, as nossas previsões indicam uma taxa de reinvestimento decrescente antes de 2024. A grande maioria dos operadores gastou mais de 50% dos seus orçamentos orientados para 2023 durante os primeiros dois trimestres, com vários tendo apenas 45% ou menos para investir. As orientações de divulgação de resultados da administração também sugerem que a deflação de custos em todos os níveis é iminente.

“À primeira vista, uma taxa de reinvestimento crescente pode apontar para um regresso aos velhos tempos de despesas de capital agressivas e de rápido crescimento da produção. No entanto, a disciplina é agora o nome do jogo para as empresas de capital aberto de xisto, o que garante que esta tendência não durará. À medida que as pressões inflacionistas diminuírem nos próximos trimestres e os preços do petróleo recuperarem, este aumento será uma anomalia de curto prazo em vez de uma mudança de estratégia”, avaliou o analista sênior de upstream da Rystad Energy, Matthew Bernstein.

Tal como aconteceu com o fluxo de caixa operacional, todas as outras métricas diminuíram no segundo trimestre. O lucro antes de juros, impostos, depreciação e amortização (EBITDA) do grupo de pares caiu cerca de metade em relação ao seu pico de 30,7 bilhões de dólares há um ano, enquanto o lucro líquido global caiu pelo terceiro trimestre consecutivo. Tanto o EBITDA como o lucro líquido caíram no trimestre para quase todas as empresas do grupo. O fluxo de caixa livre foi de pouco mais de US$ 4 bilhões, o nível mais baixo desde 2020 e apenas 25% dos US$ 16 bilhões no terceiro trimestre de 2022.

Tal como aconteceu com o fluxo de caixa operacional, todas as outras métricas diminuíram no segundo trimestre. O lucro antes de juros, impostos, depreciação e amortização (EBITDA) do grupo de pares caiu cerca de metade em relação ao seu pico de 30,7 bilhões de dólares há um ano, enquanto o lucro líquido global caiu pelo terceiro trimestre consecutivo. Tanto o EBITDA como o lucro líquido caíram no trimestre para quase todas as empresas do grupo. O fluxo de caixa livre foi de pouco mais de US$ 4 bilhões, o nível mais baixo desde 2020 e apenas 25% dos US$ 16 bilhões no terceiro trimestre de 2022.

Os pagamentos aos acionistas do grupo também caíram durante o segundo trimestre, embora a razão entre retornos e despesas de capital tenha permanecido extremamente elevada no contexto histórico, tanto para recompras como para dividendos. A razão dos dividendos em relação às despesas de capital foi de 28% no segundo trimestre, abaixo do máximo de 75% no terceiro trimestre de 2022. Ainda assim, os operadores emitiram mais de 2,7 bilhões de dólares em pagamentos de dividendos nos três meses. Para colocar esse valor em perspectiva, o setor nunca tinha pago mais de 1 bilhão de dólares em dividendos num único trimestre antes do terceiro trimestre de 2021.

Deixe seu comentário