PROJETOS DE PEQUENOS REATORES MODULARES JÁ SÃO UMA REALIDADE GLOBAL, MAS AINDA ENFRENTAM DESCONFIANÇAS PARA SUAS CONSTRUÇÕES

publicada em 16 de fevereiro de 2024 às 5:00

publicada em 16 de fevereiro de 2024 às 5:00  0 Comentários

0 Comentários

O conceito de pequeno reator modular (SMR, na sigla em inglês) tem sido visto, há muito tempo, por muitos dentro do setor nuclear e por aqueles que tem o poder da decisão política como uma espécie de iniciante, calouro, novato, que ainda precisa passar por um trote e raspar a cabeça para entrar na universidade, com promessas ousadas, mas sem credibilidade e sem histórico. Os SMR foram alardeados como salvação da indústria nuclear dos seus pecados originais de atrasos e excessos de custos, típicos de todos os grandes projetos de infraestrutura, independentemente do setor, por oferecerem soluções de geração nuclear menores, mais econômicas e flexíveis. No entanto, durante quase duas décadas, ainda foi apenas um conceito baseado no pressuposto de que o bom e velho princípio da modularização, que funcionou notavelmente bem em muitos outros setores, funcionaria também para a energia nuclear. Contudo, sem exemplos operacionais, todos estes conceitos foram muitas vezes vistos como excessivamente otimistas ou especulativos.

O conceito de pequeno reator modular (SMR, na sigla em inglês) tem sido visto, há muito tempo, por muitos dentro do setor nuclear e por aqueles que tem o poder da decisão política como uma espécie de iniciante, calouro, novato, que ainda precisa passar por um trote e raspar a cabeça para entrar na universidade, com promessas ousadas, mas sem credibilidade e sem histórico. Os SMR foram alardeados como salvação da indústria nuclear dos seus pecados originais de atrasos e excessos de custos, típicos de todos os grandes projetos de infraestrutura, independentemente do setor, por oferecerem soluções de geração nuclear menores, mais econômicas e flexíveis. No entanto, durante quase duas décadas, ainda foi apenas um conceito baseado no pressuposto de que o bom e velho princípio da modularização, que funcionou notavelmente bem em muitos outros setores, funcionaria também para a energia nuclear. Contudo, sem exemplos operacionais, todos estes conceitos foram muitas vezes vistos como excessivamente otimistas ou especulativos.

A primeira instalação baseada em SMR do mundo, a central nuclear flutuante da Rússia Akademik Lomonosov, projeto e construído pela Rosatom, lançada em 2019 e implantada no Ártico, continua a ser, até agora, o único projeto que atingiu a fase de operação comercial. Dos mais de 100 projetos de SMR anunciados nos últimos 20 anos como sendo desenvolvidos em vários estágios, cerca de metade foram descartados, arquivados ou colocados em espera. Enquanto a indústria nuclear como um todo lutava para ser aceita como sustentável e competitiva, a maioria das startups de SMR estavam principalmente esperando uma oportunidade. Para comentar todos estes aspectos, convidamos o ex-presidente da Eletronuclear, atual diretor técnico da ABDAN e consultor da Amazul e assessor do Diretor Geral da Agência Internacional de Energia Atômica, Rafael Grossi, o professor Leonam Guimarães.

e implantada no Ártico, continua a ser, até agora, o único projeto que atingiu a fase de operação comercial. Dos mais de 100 projetos de SMR anunciados nos últimos 20 anos como sendo desenvolvidos em vários estágios, cerca de metade foram descartados, arquivados ou colocados em espera. Enquanto a indústria nuclear como um todo lutava para ser aceita como sustentável e competitiva, a maioria das startups de SMR estavam principalmente esperando uma oportunidade. Para comentar todos estes aspectos, convidamos o ex-presidente da Eletronuclear, atual diretor técnico da ABDAN e consultor da Amazul e assessor do Diretor Geral da Agência Internacional de Energia Atômica, Rafael Grossi, o professor Leonam Guimarães.

– Como o senhor está vendo a realidade da implantação dos reatores modulares no mercado internacional ?

– Bem, não seria exagero dizer que 2023 testemunhou uma mudança radical. A energia nuclear conseguiu finalmente um retorno poderoso, embora muito esperado. Veja, na Conferência COP-28, em Dubai, 22 países, incluindo os Estados Unidos, o Reino Unido, o Japão, a Coreia do Sul e a França, assinaram uma declaração que reconhece o papel fundamental da energia nuclear para atingir a meta zero líquido global e comprometeram-se a triplicar a sua capacidade nuclear até 2050. A medida indica um consenso global emergente sobre o papel crítico da energia nuclear na transição energética. A declaração inclui um compromisso específico com os pequenos reatores modulares e outros reatores avançados e ainda promete apoiar o seu desenvolvimento e construção.

– Bem, não seria exagero dizer que 2023 testemunhou uma mudança radical. A energia nuclear conseguiu finalmente um retorno poderoso, embora muito esperado. Veja, na Conferência COP-28, em Dubai, 22 países, incluindo os Estados Unidos, o Reino Unido, o Japão, a Coreia do Sul e a França, assinaram uma declaração que reconhece o papel fundamental da energia nuclear para atingir a meta zero líquido global e comprometeram-se a triplicar a sua capacidade nuclear até 2050. A medida indica um consenso global emergente sobre o papel crítico da energia nuclear na transição energética. A declaração inclui um compromisso específico com os pequenos reatores modulares e outros reatores avançados e ainda promete apoiar o seu desenvolvimento e construção.

– Como está a posição do Parlamento Europeu em função disso?

– Bem, em Bruxelas, a energia nuclear já não parece ser vista como controversa. O Parlamento Europeu, que há muito estava dividido sobre o reconhecimento da energia nuclear, como “verde” ou “sustentável” na taxonomia de investimento da UE, em 12 de dezembro de 2023, num movimento histórico aprovado por uma ampla margem (409 votos a favor contra apenas 173 contra) para apoiar a implantação dos SMR em toda a Europa. A Comissão Europeia declarou o seu compromisso em manter a liderança tecnológica e industrial europeia no domínio nuclear e ofereceu o seu apoio a uma recém-formada aliança industrial europeia centrada em SMR.

reconhecimento da energia nuclear, como “verde” ou “sustentável” na taxonomia de investimento da UE, em 12 de dezembro de 2023, num movimento histórico aprovado por uma ampla margem (409 votos a favor contra apenas 173 contra) para apoiar a implantação dos SMR em toda a Europa. A Comissão Europeia declarou o seu compromisso em manter a liderança tecnológica e industrial europeia no domínio nuclear e ofereceu o seu apoio a uma recém-formada aliança industrial europeia centrada em SMR.

– E há investidores privados também neste movimento?

– Sim. Os governos de todo o mundo, juntamente com investidores privados, desde Bill Gates e Sam Altman da OpenAI até investidores a varejo, estão na fila para obter ações quentes de startups de SMR antes das suas ofertas públicas e estão agora investindo bilhões no setor. Neste contexto, o New Nuclear Watch Institute um think tank com sede em Londres e fundado em 2014, publicou um relatório, “ Scalin Success: Navagating the Future of Small Modular Reactors in Competitive Global Low Carbon Energy Markets”, que avalia cuidadosamente as perspectivas da construção dos SMR globais até 2050.

– Sim. Os governos de todo o mundo, juntamente com investidores privados, desde Bill Gates e Sam Altman da OpenAI até investidores a varejo, estão na fila para obter ações quentes de startups de SMR antes das suas ofertas públicas e estão agora investindo bilhões no setor. Neste contexto, o New Nuclear Watch Institute um think tank com sede em Londres e fundado em 2014, publicou um relatório, “ Scalin Success: Navagating the Future of Small Modular Reactors in Competitive Global Low Carbon Energy Markets”, que avalia cuidadosamente as perspectivas da construção dos SMR globais até 2050.

– Como está este cenário Global para construções de reatores modulares?

– De acordo com o cenário base do NNWI, a capacidade total instalada da frota global de SMR até meados do século seria na casa de 150 a 170 GW(e). Cerca de um terço desse crescimento ocorreria nos EUA e no Canadá, quase um quarto na China e outro quarto nos mercados emergentes da África, Ásia e América Latina. O relatório destaca que a implantação de SMR pode enfrentar desafios dentro do setor entre diferentes projetos de SMR competindo por segmentos de mercado específicos, dependendo principalmente do tamanho e das opções de cogeração.

GW(e). Cerca de um terço desse crescimento ocorreria nos EUA e no Canadá, quase um quarto na China e outro quarto nos mercados emergentes da África, Ásia e América Latina. O relatório destaca que a implantação de SMR pode enfrentar desafios dentro do setor entre diferentes projetos de SMR competindo por segmentos de mercado específicos, dependendo principalmente do tamanho e das opções de cogeração.

No entanto, ela também poderá enfrentar desafios externos decorrentes de fontes alternativas de energia com baixo teor de carbono, como o armazenamento de energia para serviços públicos, tecnologias geotérmicas avançadas em alguns locais do mundo e a utilização e armazenamento de captura de carbono, que também estão avançando no sentido da plena comercialização. Segmentos de reatores de grande porte também representam concorrência. Sob tais circunstâncias, a rápida expansão é crucial para que projetos bem-sucedidos possam alavancar as economias da modularização e da implantação em série. O esforço proporcionará reduções de custos num mercado limitado e  fragmentado, que provavelmente será dominado por pioneiros.

fragmentado, que provavelmente será dominado por pioneiros.

– Este relatório indica ou desenha um rascunho do tamanho deste mercado?

– O relatório examina dezenas de projetos de SMR que estão em desenvolvimento em todo o mundo. Ele identifica 25 projetos de maior viabilidade, com base em um conjunto de critérios abrangentes que incluem maturidade tecnológica, progresso de licenciamento, viabilidade do modelo de negócios, prontidão da cadeia de abastecimento, competitividade econômica, potencial de mercado, combustível irradiado e gestão de resíduos, ciclo e fornecimento de combustível, mecanismos de apoio financeiro e estatal e tamanho potencial do cluster de mercado e concorrência dentro dos respectivos clusters.

Os 25 projetos selecionados são então agrupados em categorias como “first movers and front-runners” (pioneiros e líderes), “niche projects” (projetos de nicho), “high-risk potential disruptors,” (potenciais disruptores de alto risco) e assim por diante. O grupo dos líderes inclui cinco projetos nos estágios mais avançados de desenvolvimento e implantação, que provavelmente capitalizarão o apoio institucional e financeiro disponível para se expandir primeiro, reduzir custos devido às economias da curva de aprendizado e implantação em série e garantir as maiores participações do mercado global até 2050. O grupo inclui o RITM-200 da Rosatom, o ACP-100/Linglong One da China National Nuclear (CNNC), o VOYGR da NuScale, o BWRX-300 da GE Hitachi e o XE-100 da X-Energy.

(projetos de nicho), “high-risk potential disruptors,” (potenciais disruptores de alto risco) e assim por diante. O grupo dos líderes inclui cinco projetos nos estágios mais avançados de desenvolvimento e implantação, que provavelmente capitalizarão o apoio institucional e financeiro disponível para se expandir primeiro, reduzir custos devido às economias da curva de aprendizado e implantação em série e garantir as maiores participações do mercado global até 2050. O grupo inclui o RITM-200 da Rosatom, o ACP-100/Linglong One da China National Nuclear (CNNC), o VOYGR da NuScale, o BWRX-300 da GE Hitachi e o XE-100 da X-Energy.

– O senhor tem mais informações sobre esses projetos da Rosatom?

A série russa RITM inclui atualmente o RITM-200 e o RITM-400 para quebra-gelos; o RITM-200S, RITM-200M e RITM-400M para usinas flutuantes; e o RITM-200N para usinas nucleares terrestres. A série RITM aproveita uma “plant-as-a-service” (usina como serviço) integrada, essencialmente um modelo de negócios de “one-stop-shop” (que concentra serviços em um só lugar) que deverá dominar o segmento fora da rede do mercado global de SMR. A Rosatom atingiu agora efetivamente a fase de produção em série de SMR. Até o momento, oito RITM-200 já foram fabricados e instalados em quebra-gelos e mais seis estão sendo fabricados para aplicações navais. Outros seis estão planejados para serem implantados como novas usinas flutuantes, juntamente com mais dois para uma usina terrestre em Yakutia. Até 2030, espera-se que a Rosatom tenha de 16 a 22 reatores RITM operacionais – um total de cerca de 900-1200 MWe de capacidade.

A série russa RITM inclui atualmente o RITM-200 e o RITM-400 para quebra-gelos; o RITM-200S, RITM-200M e RITM-400M para usinas flutuantes; e o RITM-200N para usinas nucleares terrestres. A série RITM aproveita uma “plant-as-a-service” (usina como serviço) integrada, essencialmente um modelo de negócios de “one-stop-shop” (que concentra serviços em um só lugar) que deverá dominar o segmento fora da rede do mercado global de SMR. A Rosatom atingiu agora efetivamente a fase de produção em série de SMR. Até o momento, oito RITM-200 já foram fabricados e instalados em quebra-gelos e mais seis estão sendo fabricados para aplicações navais. Outros seis estão planejados para serem implantados como novas usinas flutuantes, juntamente com mais dois para uma usina terrestre em Yakutia. Até 2030, espera-se que a Rosatom tenha de 16 a 22 reatores RITM operacionais – um total de cerca de 900-1200 MWe de capacidade.

O RITM é projetado para usar combustível nuclear utilizando urânio de alta concentração e baixo enriquecimento (HALEU, na sigla em Inglês), que é material nuclear enriquecido a menos de 20%. Por enquanto, a Rosatom continua a ser o único fornecedor comercial de HALEU no mundo e controla totalmente a cadeia de abastecimento desse combustível. Aproveitando a sua vantagem de ser o pioneiro, o RITM-200 é o primeiro projeto que deverá atingir o estágio em que a curva de aprendizagem reduziria o preço-alvo para cerca de US$ 50-60 em meados da década de 2030. A Rosatom também deverá se beneficiar de uma cadeia de abastecimento praticamente fechada, com tudo feito internamente para seu SMR, o que é fundamental para uma rápida expansão face aos desequilíbrios da cadeia de abastecimento.

material nuclear enriquecido a menos de 20%. Por enquanto, a Rosatom continua a ser o único fornecedor comercial de HALEU no mundo e controla totalmente a cadeia de abastecimento desse combustível. Aproveitando a sua vantagem de ser o pioneiro, o RITM-200 é o primeiro projeto que deverá atingir o estágio em que a curva de aprendizagem reduziria o preço-alvo para cerca de US$ 50-60 em meados da década de 2030. A Rosatom também deverá se beneficiar de uma cadeia de abastecimento praticamente fechada, com tudo feito internamente para seu SMR, o que é fundamental para uma rápida expansão face aos desequilíbrios da cadeia de abastecimento.

– E o projeto chinês da CNNC?

– É o  com capacidade de 310 MWth (125MWe) projetado para uso terrestre e em plataformas flutuantes e diversas aplicações de cogeração, incluindo aquecimento urbano (300º/h de vapor quente + 62,5 MWe em cogeração). Espera-se que o Linglong One, incluindo o ACP100S projetado para usinas nucleares flutuantes, siga de perto, capturando 15-16% da frota global em 2050. Ele será o primeiro SMR terrestre em operação comercial de 2026 a 2027. A instalação inédita está em construção no local da usina nuclear de Changjiang, na província de Hainan, na China, onde a CNNC despejou o primeiro concreto em julho de 2021. No final de 2023, a cúpula de contenção de aço teria sido instalada. Estima-se que Linglong One tenha um custo médio de construção sem juros de US$ 5.000/kW. Os casos de uso incluem fornecimento de energia e calor nas

com capacidade de 310 MWth (125MWe) projetado para uso terrestre e em plataformas flutuantes e diversas aplicações de cogeração, incluindo aquecimento urbano (300º/h de vapor quente + 62,5 MWe em cogeração). Espera-se que o Linglong One, incluindo o ACP100S projetado para usinas nucleares flutuantes, siga de perto, capturando 15-16% da frota global em 2050. Ele será o primeiro SMR terrestre em operação comercial de 2026 a 2027. A instalação inédita está em construção no local da usina nuclear de Changjiang, na província de Hainan, na China, onde a CNNC despejou o primeiro concreto em julho de 2021. No final de 2023, a cúpula de contenção de aço teria sido instalada. Estima-se que Linglong One tenha um custo médio de construção sem juros de US$ 5.000/kW. Os casos de uso incluem fornecimento de energia e calor nas províncias de Liaoning, Jilin e Heilongjiang, no nordeste do país, usinas flutuantes no Mar de Bohai e fornecimento de energia e vapor junto com a dessalinização da água do mar nas províncias costeiras de Zhejiang, Fujian e Hainan. Além disso, é provável que a China promova a implantação dos seus SMR por mineradoras chinesas que operam na África.

províncias de Liaoning, Jilin e Heilongjiang, no nordeste do país, usinas flutuantes no Mar de Bohai e fornecimento de energia e vapor junto com a dessalinização da água do mar nas províncias costeiras de Zhejiang, Fujian e Hainan. Além disso, é provável que a China promova a implantação dos seus SMR por mineradoras chinesas que operam na África.

– Como estão os projetos norte-americanos?

– Olha, apesar dos recentes reveses relacionados ao cancelamento de seu projeto de demonstração no Laboratório Nacional de Idaho, o VOYGR da NuScale deverá garantir cerca de um décimo da capacidade  instalada global até 2050 (incluindo a modificação de suas usinas flutuantes do VOYGR que está desenvolvendo em conjunto com a Prodigy Clean Energy) O VOYGR da NuScale é atualmente o único projeto SMR americano totalmente licenciado. A NuScale, no entanto, ainda está em processo de obtenção da licença para seu projeto atualizado e de maior capacidade de 77 MWe, que deverá ser concluído em 2025. É provável que seja o primeiro entre os fornecedores da OCDE a construir uma usina em operação comercial, expandindo-se rapidamente para a Europa Central e Oriental, auxiliada pela familiaridade dos reguladores nucleares europeus com a tecnologia PWR e as opções de localização. A empresa possui um ecossistema de fabricação maduro e formou uma parceria com a ENTRA1 como desenvolvedora, oferecendo modelos de implantação flexíveis, incluindo esquemas de construção, propriedade e operação, semelhantes ao adotado pela russa Rosatom.

instalada global até 2050 (incluindo a modificação de suas usinas flutuantes do VOYGR que está desenvolvendo em conjunto com a Prodigy Clean Energy) O VOYGR da NuScale é atualmente o único projeto SMR americano totalmente licenciado. A NuScale, no entanto, ainda está em processo de obtenção da licença para seu projeto atualizado e de maior capacidade de 77 MWe, que deverá ser concluído em 2025. É provável que seja o primeiro entre os fornecedores da OCDE a construir uma usina em operação comercial, expandindo-se rapidamente para a Europa Central e Oriental, auxiliada pela familiaridade dos reguladores nucleares europeus com a tecnologia PWR e as opções de localização. A empresa possui um ecossistema de fabricação maduro e formou uma parceria com a ENTRA1 como desenvolvedora, oferecendo modelos de implantação flexíveis, incluindo esquemas de construção, propriedade e operação, semelhantes ao adotado pela russa Rosatom.

Para melhorar suas capacidades de acompanhamento de carga, o projeto apresenta um sistema de desvio de turbina, que pode desviar até 100% do vapor na potência máxima do reator diretamente para o condensador, sem a necessidade de alterar o desempenho do próprio reator. O conceito é baseado na ideia de que o vapor gerado por um módulo de reator LWR padrão pode ser comprimido e aquecido para produzir vapor de processo. Atualmente a empresa atingiu uma temperatura de 500°C, com potencial adicional para estender a temperatura para cerca de 650°C. Isto permitiria à NuScale fornecer calor de processo para refino de petróleo, reciclagem de resíduos plásticos e assim por diante. A empresa está atualmente no caminho certo para construir uma usina piloto de exportação em Doicesti, no condado de Dambovita, na Romênia. Árabes Unidos (EAU), ajudará na aquisição de materiais, trabalho de design, gestão de projetos e análise do local para o projeto em Doicesti.

do vapor na potência máxima do reator diretamente para o condensador, sem a necessidade de alterar o desempenho do próprio reator. O conceito é baseado na ideia de que o vapor gerado por um módulo de reator LWR padrão pode ser comprimido e aquecido para produzir vapor de processo. Atualmente a empresa atingiu uma temperatura de 500°C, com potencial adicional para estender a temperatura para cerca de 650°C. Isto permitiria à NuScale fornecer calor de processo para refino de petróleo, reciclagem de resíduos plásticos e assim por diante. A empresa está atualmente no caminho certo para construir uma usina piloto de exportação em Doicesti, no condado de Dambovita, na Romênia. Árabes Unidos (EAU), ajudará na aquisição de materiais, trabalho de design, gestão de projetos e análise do local para o projeto em Doicesti.

-Há também o Projeto da GE-Hitachi. Tem informações sobre o seu andamento?

– É o BWRX-300 e espera-se que ele esteja entre os pioneiros, até 2050, detendo cerca de 5% da participação no mercado global. Ele foi selecionado pela Ontario Power Generation ( OPG), em dezembro de 2021. Agora ele avança em direção a uma licença de construção para uma usina piloto na estação nuclear de Darlington. Se for bem sucedido, este representaria o primeiro contrato comercial de SMR nos EUA. O fornecedor e o operador planejam que a primeira unidade esteja operacional até 2029. Em dezembro de 2023, o Ministério do Clima e Meio Ambiente da Polônia aprovou provisoriamente a construção de seis usinas BWRX-300 com 24 retores da GE-HITACHI. Uma capacidade combinada de 7,2 GWe. A Orlen Synthos Green Energy anunciou esses locais após selecioná-los para pesquisas geológicas.

– É o BWRX-300 e espera-se que ele esteja entre os pioneiros, até 2050, detendo cerca de 5% da participação no mercado global. Ele foi selecionado pela Ontario Power Generation ( OPG), em dezembro de 2021. Agora ele avança em direção a uma licença de construção para uma usina piloto na estação nuclear de Darlington. Se for bem sucedido, este representaria o primeiro contrato comercial de SMR nos EUA. O fornecedor e o operador planejam que a primeira unidade esteja operacional até 2029. Em dezembro de 2023, o Ministério do Clima e Meio Ambiente da Polônia aprovou provisoriamente a construção de seis usinas BWRX-300 com 24 retores da GE-HITACHI. Uma capacidade combinada de 7,2 GWe. A Orlen Synthos Green Energy anunciou esses locais após selecioná-los para pesquisas geológicas.

As vantagens estratégicas do BWRX-300 incluem sua natureza evolutiva e em comparação com os projetos mais avançados, com uma exposição limitada aos riscos de segurança de abastecimento de combustível, já que o projeto usa conjuntos de combustível BWR padrão (reator de água fervente). No entanto, licenciar a tecnologia BWR em países sem experiência anterior em BWR pode ser demorado, uma vez que os BWR têm um perfil operacional e de segurança diferente em comparação com os PWR mais comuns. Além disso, devido ao seu tamanho, 300 MWe, o BWRX-300 compete no segmento de mercado altamente lotado da rede, o que limita seu potencial de implantação. O BWRX-300 permite economias de até 60% do custo de capital por MW quando comparado com outros SMR típicos resfriados a água e grandes projetos nucleares no mercado.

limitada aos riscos de segurança de abastecimento de combustível, já que o projeto usa conjuntos de combustível BWR padrão (reator de água fervente). No entanto, licenciar a tecnologia BWR em países sem experiência anterior em BWR pode ser demorado, uma vez que os BWR têm um perfil operacional e de segurança diferente em comparação com os PWR mais comuns. Além disso, devido ao seu tamanho, 300 MWe, o BWRX-300 compete no segmento de mercado altamente lotado da rede, o que limita seu potencial de implantação. O BWRX-300 permite economias de até 60% do custo de capital por MW quando comparado com outros SMR típicos resfriados a água e grandes projetos nucleares no mercado.

– O XE-100 parece também ter uma tecnologia também diferente…

– Olha, o reator XE-100 da X-Energy é um reator de gás de alta temperatura (HTGR, na sigla em Inglês) projetado para operar como uma unidade única de 80 MWe com uma configuração possível como uma planta de 320 MWe de quatro unidades. Está preparada para capturar uma participação de mercado significativa no cenário global de SMR, atingindo potencialmente 7% até 2050. A X-energy e a Dow propuseram uma  instalação de reator nuclear avançado Xe-100 de 320 MWe de quatro unidades na Union Carbide Seadrift Operations, uma unidade de fabricação de materiais químicos da Dow em Seadrift, Calhoun County, Texas. A X-Energy Também tem um acordo com a Energy Northwest para trazer até 12 unidades XE-100 (960 MWe) para o estado de Washington, com o primeiro módulo previsto para estar online até 2030. Embora os prazos de implantação possam ser adiados, o apoio significativo do governo dos EUA posiciona o XE-100 como um dos primeiros reatores avançados a ser totalmente licenciado.

instalação de reator nuclear avançado Xe-100 de 320 MWe de quatro unidades na Union Carbide Seadrift Operations, uma unidade de fabricação de materiais químicos da Dow em Seadrift, Calhoun County, Texas. A X-Energy Também tem um acordo com a Energy Northwest para trazer até 12 unidades XE-100 (960 MWe) para o estado de Washington, com o primeiro módulo previsto para estar online até 2030. Embora os prazos de implantação possam ser adiados, o apoio significativo do governo dos EUA posiciona o XE-100 como um dos primeiros reatores avançados a ser totalmente licenciado.

O XE-100 da X-Energy está preparado para capturar uma participação de mercado significativa no segmento avançado de co-geração e calor de processo industrial, beneficiando-se de vantagens competitivas como uma temperatura de saída mais alta (750°C em comparação com a média de 500°C), permitindo aplicações versáteis de calor de processo até agora inacessíveis por outras tecnologias com temperaturas de saída mais baixas. Possui suas próprias capacidades de fornecimento de ciclo de combustível com base na inovadora tecnologia proprietária TRI-Structural Isotropic (TRISO) apoiada pelo governo dos EUA, o que reduz riscos de segurança e de fornecimento de combustível. O relatório da NNWI estima que a empresa poderá implantar cerca de 100 reatores até 2050, alcançando economias de escala significativas e reduzindo custos.

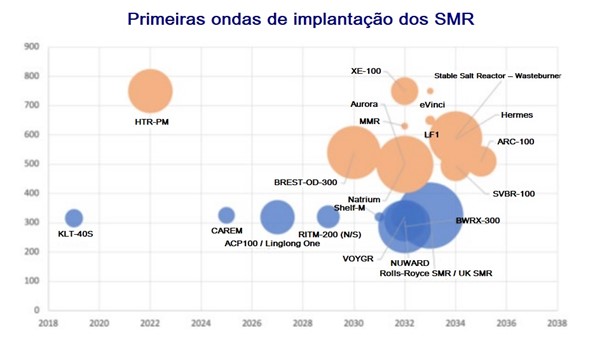

– Os pioneiros sempre tem um custo extra. Como serão os pioneiros da implantação dos projetos de reatores modulares?

– Bem, de acordo com a NNWI, em conjunto, prevê-se que todos os cinco pioneiros representem mais de metade da frota global de SMR em

Este gráfico representa projetos com “apoio financeiro substancial que se encontram relativamente nas últimas fases de desenvolvimento, em termos do momento mais provável (cenário de base) da sua implantação”

2025, por capacidade instalada. Os retardatários evolutivos de LWR, como o NUWARD e o UK-SMR da Rolls Royce, poderiam potencialmente garantir cerca de 5% da fatia de mercado global cada um, aproveitando o apoio estatal. Outros projetos estão atualmente nos estágios iniciais de desenvolvimento, mas carecem de apoio substancial, como os projetos SMR da Holtec ( SMR-160 e SMR-190) e o AP300 da Westinghouse têm menos probabilidade de atingir o estágio de redução de custos da curva de aprendizado potencial total devido à alta concorrência em um segmento relativamente superlotado. Os SMR avançados da Geração IV provavelmente enfrentarão desafios substanciais, com reguladores menos familiarizados com as tecnologias e cadeias de abastecimento menos maduras. Embora algumas unidades de demonstração possam estar online até 2035, a implantação completa e inédita e a fabricação em série de fábrica são mais prováveis por volta de 2040.