WÄRTISILÄ VÊ POTENCIAL NO BRASIL PARA RECEBER GRANDES DATA CENTERS, MAS CHAMA ATENÇÃO PARA DESAFIOS DE INFRAESTRUTURA E PLANEJAMENTO

publicada em 17 de julho de 2026 às 5:00

publicada em 17 de julho de 2026 às 5:00  0 Comentários

0 Comentários

Diante do avanço global da Inteligência Artificial, o Brasil desponta como um dos mercados mais promissores para receber novos data centers na América Latina. Contudo, o país corre o risco de perder bilhões em investimentos internacionais se não acelerar a expansão de sua infraestrutura de transmissão de energia elétrica. Em entrevista ao Petronotícias, o Gerente de Desenvolvimento de Mercado da Wärtsilä, Jorge Bezerra, analisa o descasamento entre o tempo de construção de um centro de dados e o planejamento do setor elétrico nacional, e aponta as soluções de geração de energia colocalizada como a saída mais rápida para evitar um apagão tecnológico no país. “Os data centers não são uma onda passageira; eles vieram para ficar. O Brasil precisa definir claramente como quer se posicionar no futuro em relação à tecnologia da informação e aos dados, pois essa diretriz macro se refletirá de forma muito positiva no planejamento do setor elétrico”, destacou.

Diante do avanço global da Inteligência Artificial, o Brasil desponta como um dos mercados mais promissores para receber novos data centers na América Latina. Contudo, o país corre o risco de perder bilhões em investimentos internacionais se não acelerar a expansão de sua infraestrutura de transmissão de energia elétrica. Em entrevista ao Petronotícias, o Gerente de Desenvolvimento de Mercado da Wärtsilä, Jorge Bezerra, analisa o descasamento entre o tempo de construção de um centro de dados e o planejamento do setor elétrico nacional, e aponta as soluções de geração de energia colocalizada como a saída mais rápida para evitar um apagão tecnológico no país. “Os data centers não são uma onda passageira; eles vieram para ficar. O Brasil precisa definir claramente como quer se posicionar no futuro em relação à tecnologia da informação e aos dados, pois essa diretriz macro se refletirá de forma muito positiva no planejamento do setor elétrico”, destacou.

Para contextualizar os nossos leitores, qual é a sua leitura sobre o atual momento do setor de inteligência artificial no Brasil e como estamos nos posicionando diante dessa nova demanda de data centers que já começa a se concretizar no país?

Para analisarmos a situação dos data centers no Brasil, é fundamental compreender a escala global desse fenômeno e como ele se repercute em nosso país. Segundo os estudos que temos acompanhado, projeta-se que, em um horizonte de quatro a cinco anos — até 2030 —, o mercado global de data centers dobre a sua capacidade instalada, passando de uma potência de consumo de 100 gigawatts para 200 gigawatts. Esse superciclo de investimentos está estimado na casa de 3 a 5 trilhões de dólares. Estamos falando, portanto, de aproximadamente 100 gigawatts adicionais de capacidade a serem instalados no mundo até o fim desta década.

Para analisarmos a situação dos data centers no Brasil, é fundamental compreender a escala global desse fenômeno e como ele se repercute em nosso país. Segundo os estudos que temos acompanhado, projeta-se que, em um horizonte de quatro a cinco anos — até 2030 —, o mercado global de data centers dobre a sua capacidade instalada, passando de uma potência de consumo de 100 gigawatts para 200 gigawatts. Esse superciclo de investimentos está estimado na casa de 3 a 5 trilhões de dólares. Estamos falando, portanto, de aproximadamente 100 gigawatts adicionais de capacidade a serem instalados no mundo até o fim desta década.

Em relação à distribuição geográfica, estima-se que as Américas recebam praticamente metade dessa nova capacidade instalada. Como o Brasil possui a economia mais pujante da América Latina, o país naturalmente se destaca como um dos locais de maior potencial para receber essa infraestrutura. Contudo, o grande gargalo que temos observado globalmente — e que também se aplica ao Brasil — é a dificuldade da rede elétrica e da infraestrutura de transmissão em acompanhar a velocidade dessa demanda.

Para se ter uma dimensão do desafio, o ciclo de desenvolvimento e início de operação de um projeto de data center é de cerca de dois anos. Por outro lado, o ciclo de expansão da infraestrutura de transmissão de energia, necessário para abastecer esse mesmo empreendimento, pode levar de cinco a sete anos. Fica evidente, assim, um claro descasamento entre a velocidade de expansão da demanda e o tempo de planejamento e execução do setor elétrico.

Diante desse desafio e do descasamento de prazos que você mencionou, do que o Brasil precisa em termos de investimentos e incentivos para superar esses obstáculos e conseguir atender a essa demanda?

Sob a perspectiva do setor de data centers, os agentes de mercado apontam que o país necessita, primordialmente, de previsibilidade legal e regulatória, além de políticas públicas de incentivo direcionadas. Como este é um mercado global, o Brasil precisa ser altamente competitivo para atrair esses serviços de tecnologia da informação. É nesse cenário que se insere a questão do suprimento elétrico, que é justamente a área onde atuamos.

Sob a perspectiva do setor de data centers, os agentes de mercado apontam que o país necessita, primordialmente, de previsibilidade legal e regulatória, além de políticas públicas de incentivo direcionadas. Como este é um mercado global, o Brasil precisa ser altamente competitivo para atrair esses serviços de tecnologia da informação. É nesse cenário que se insere a questão do suprimento elétrico, que é justamente a área onde atuamos.

Um dos principais temas em debate atualmente é o Projeto de Lei nº 278 de 2026, conhecido como REDATA, que está em tramitação no Senado Federal. Esse projeto visa conceder incentivos fiscais, especificamente a suspensão de tributos federais sobre a aquisição de equipamentos de tecnologia da informação, sob a condição de que os empreendimentos atendam a requisitos ambientais bastante rigorosos. Destaco dois critérios principais: primeiro, 100% da energia consumida pelo data center deve ser de fonte limpa ou renovável; segundo, o consumo de água deve ser menor ou igual a 0,05 litros por quilowatt-hora consumido pelo estabelecimento.

Outro ponto crucial diz respeito ao planejamento da transmissão de energia, que precisa ser mais proativo. É preciso reduzir os prazos de planejamento e execução do setor elétrico. Além disso, necessitamos de regras claras para viabilizar soluções de colocation (colocalização), que consistem em implantar a geração de energia próxima aos grandes centros de consumo de dados.

Por fim, é indispensável termos uma visão estratégica de longo prazo. Os data centers não são uma onda passageira; eles vieram para ficar. O Brasil precisa definir claramente como quer se posicionar no futuro em relação à tecnologia da informação e aos dados, pois essa diretriz macro se refletirá de forma muito positiva no planejamento do setor elétrico.

O setor elétrico brasileiro vem lidando com desafios como os cortes de geração (curtailment), decorrentes da rápida inserção de fontes renováveis. Diante desse cenário e do forte crescimento da demanda por data centers, quais são os principais riscos para o país caso haja falhas no planejamento?

Do ponto de vista macro, o principal risco reside no fato de que o planejamento atual ocorre sob grande incerteza. Não há como prever com absoluta precisão onde a carga de consumo vai se concentrar, tampouco onde a nova geração — especialmente a eólica e a solar — irá se materializar. Planejar sob incerteza é uma tarefa complexa para o planejador estatal, lembrando que o Brasil possui um modelo de planejamento centralizado. Portanto, ações governamentais para mitigação de riscos são urgentes. Um planejamento inadequado ou tardio pode resultar em custos significativamente maiores para todos os consumidores de energia elétrica do país.

Do ponto de vista macro, o principal risco reside no fato de que o planejamento atual ocorre sob grande incerteza. Não há como prever com absoluta precisão onde a carga de consumo vai se concentrar, tampouco onde a nova geração — especialmente a eólica e a solar — irá se materializar. Planejar sob incerteza é uma tarefa complexa para o planejador estatal, lembrando que o Brasil possui um modelo de planejamento centralizado. Portanto, ações governamentais para mitigação de riscos são urgentes. Um planejamento inadequado ou tardio pode resultar em custos significativamente maiores para todos os consumidores de energia elétrica do país.

Além disso, há o risco da perda de oportunidade. Os investimentos em data centers possuem uma janela de tempo muito estreita e envolvem aportes bilionários. Se o país não se preparar rapidamente, os investidores globais simplesmente direcionarão seus recursos para outras regiões e países.

Olhando agora sob a perspectiva da Wärtsilä, de que maneira a empresa enxerga essa nova demanda como uma janela de oportunidade para novos negócios e crescimento no mercado brasileiro?

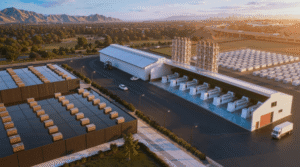

![]() O que enxergamos como grande oportunidade no Brasil e na América Latina é um modelo que já se consolidou nos Estados Unidos: as soluções de geração colocalizada, ou seja, instaladas junto à demanda de dados. Isso engloba não apenas usinas termoelétricas tradicionais, mas sistemas híbridos que combinam motores térmicos com bancos de baterias (BESS) e outras tecnologias voltadas à estabilidade da rede. É uma solução extremamente versátil. Ela atende perfeitamente ao data center operando de forma isolada (off-grid), mas também pode se integrar ao sistema interligado nacional.

O que enxergamos como grande oportunidade no Brasil e na América Latina é um modelo que já se consolidou nos Estados Unidos: as soluções de geração colocalizada, ou seja, instaladas junto à demanda de dados. Isso engloba não apenas usinas termoelétricas tradicionais, mas sistemas híbridos que combinam motores térmicos com bancos de baterias (BESS) e outras tecnologias voltadas à estabilidade da rede. É uma solução extremamente versátil. Ela atende perfeitamente ao data center operando de forma isolada (off-grid), mas também pode se integrar ao sistema interligado nacional.

Outro diferencial importante é a arquitetura modular dos nossos motores, tipicamente na faixa de 10 a 20 megawatts por unidade. Essa característica permite otimizar os requisitos de redundância. Em soluções de geração com unidades únicas gigantescas, o cliente é obrigado a sobredimensionar o projeto para ter segurança. Com a modularidade da Wärtsilä, o investimento em redundância é sob medida. Além disso, a modularidade facilita o acompanhamento do crescimento da carga do data center, que geralmente começa menor e se expande em fases ao longo do tempo.

Por fim, conectando ao projeto do REDATA, nossos motores possuem excelente flexibilidade de combustíveis. Se a regulação futura classificar o gás natural como combustível limpo para fins de incentivo fiscal, nossa tecnologia opera com alto desempenho usando gás. Se as regras exigirem fontes exclusivamente renováveis, nossos motores estão prontos para operar com biometano, biogás, etanol ou outros combustíveis renováveis líquidos e gasosos.

Para finalizarmos, como a Wärtsilä tem se estruturado internamente para absorver essa demanda específica e apoiar os investidores que planejam instalar data centers no Brasil?

A Wärtsilä já possui uma equipe robusta de desenvolvimento de negócios baseada localmente e conta com uma presença consolidada de mais de 20 anos no mercado brasileiro. Nosso grande diferencial é que não atuamos apenas como fornecedores de equipamentos. Oferecemos soluções completas para o ciclo de vida dos ativos, acompanhando os parceiros desde o planejamento e engenharia até os contratos de operação e manutenção de longo prazo.

A Wärtsilä já possui uma equipe robusta de desenvolvimento de negócios baseada localmente e conta com uma presença consolidada de mais de 20 anos no mercado brasileiro. Nosso grande diferencial é que não atuamos apenas como fornecedores de equipamentos. Oferecemos soluções completas para o ciclo de vida dos ativos, acompanhando os parceiros desde o planejamento e engenharia até os contratos de operação e manutenção de longo prazo.

Gostaria de destacar um estudo recente do BNEF, intitulado Data Center On-site Gas Power Cost. Esse relatório demonstra que, em uma análise de custo nivelado de energia (LCOE) ao longo de um ciclo de vida de 20 anos, os motores de média rotação — que correspondem à tecnologia oferecida pela Wärtsilä — configuram-se como a solução economicamente mais competitiva para o suprimento de data centers em modelo colocalizado. Eles superam alternativas como turbinas a gás em ciclo aberto, ciclo combinado e células de combustível.

Temos, portanto, uma proposta de valor imbatível em termos de eficiência econômica, flexibilidade de combustível, modularidade e velocidade de implantação. Costumo dizer que a Wärtsilä não está se preparando; nós já estamos prontos. Acumulamos uma vasta experiência em contratos ativos de fornecimento e operação para data centers de grande porte nos Estados Unidos e estamos plenamente capacitados para replicar esse sucesso no Brasil à medida que o mercado demandar.