ATIVIDADE EXPLORATÓRIA DE ALTO IMPACTO DEVE FICAR EM PATAMAR ELEVADO EM 2026, PREVÊ RYSTAD ENERGY

publicada em 29 de janeiro de 2026 às 5:00

publicada em 29 de janeiro de 2026 às 5:00  0 Comentários

0 Comentários

O setor upstream deve manter um forte ritmo em 2026, com a atividade de perfuração exploratória de alto impacto permanecendo elevada após um 2025 sólido. No ano passado, a taxa de sucesso dos poços wildcat de alto impacto subiu para 38%, ante 23% em 2024, enquanto o volume total de descobertas aumentou 53% na comparação anual, alcançando cerca de 2,3 bilhões de barris de óleo equivalente (boe), segundo pesquisa e análise da Rystad Energy.

O setor upstream deve manter um forte ritmo em 2026, com a atividade de perfuração exploratória de alto impacto permanecendo elevada após um 2025 sólido. No ano passado, a taxa de sucesso dos poços wildcat de alto impacto subiu para 38%, ante 23% em 2024, enquanto o volume total de descobertas aumentou 53% na comparação anual, alcançando cerca de 2,3 bilhões de barris de óleo equivalente (boe), segundo pesquisa e análise da Rystad Energy.

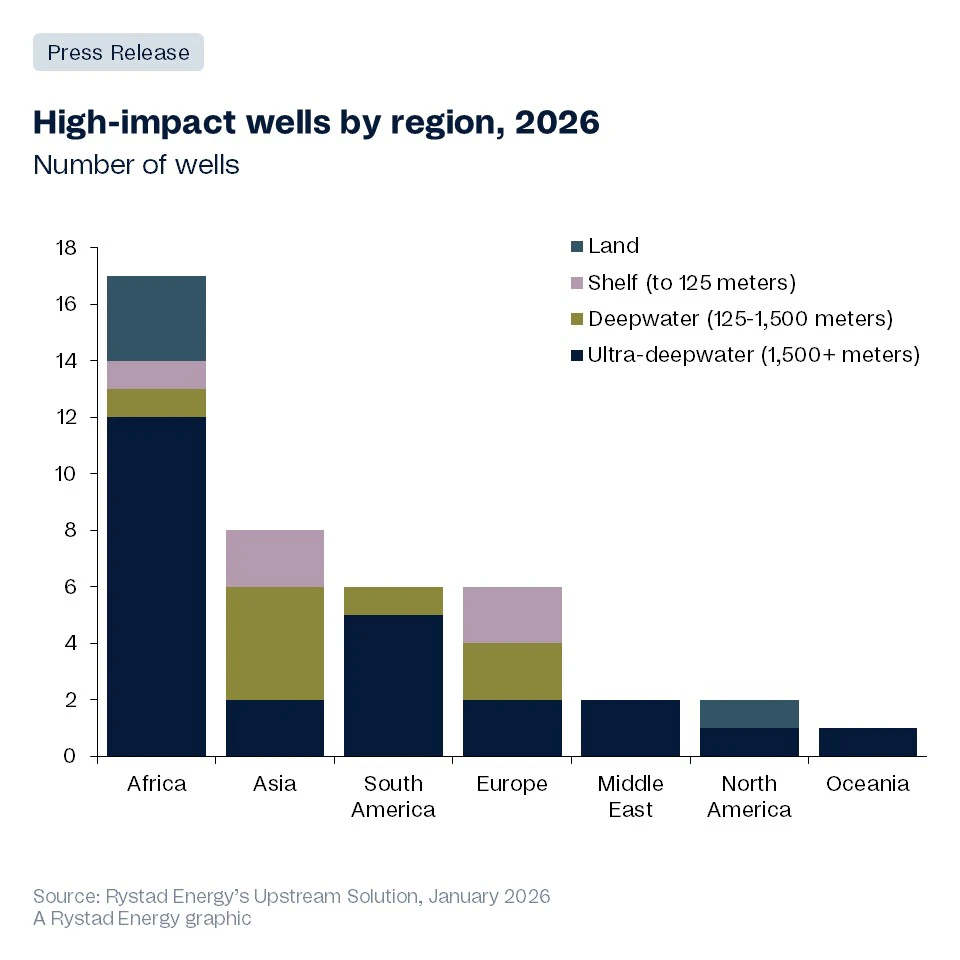

Os poços são classificados como de alto impacto com base em diversos fatores, como o tamanho dos recursos potenciais, a possibilidade de abrir novas fronteiras exploratórias em bacias emergentes ou de fronteira e a relevância estratégica para o operador. Em 2026, esse tipo de atividade deve impulsionar o ritmo exploratório em bacias e países específicos, com 42 poços desse perfil identificados globalmente.

A África deve seguir liderando a atividade global, respondendo por cerca de 40% dos poços exploratórios de alto impacto planejados, impulsionada principalmente pela margem do Atlântico. A exploração deve se concentrar na Bacia de Orange, no sul da África, e no Golfo da Guiné, na África Ocidental, reforçando o papel da região no cenário global de perfuração de alto impacto.

A perspectiva da Rystad Energy para poços de alto impacto em 2026 indica uma clara concentração em exploração em águas ultraprofundas e em áreas de fronteira. Poços em águas ultraprofundas representam cerca de 60% da perfuração planejada, com as majors liderando essas atividades, seguidas por companhias nacionais de petróleo (NOCs) e NOCs internacionais (INOCs), que juntas respondem por 26%. A maioria dos poços deve mirar regiões de fronteira, enquanto aproximadamente 5% se concentrarão em bacias com descobertas prévias que podem evoluir para polos relevantes de hidrocarbonetos, e outros 5% testarão plays totalmente novos. A África deve desempenhar papel central, com toda a perfuração onshore de alto impacto em 2026 prevista para ocorrer no continente, com exceção do poço recentemente anunciado na Groenlândia, que testará a área de fronteira de Jameson Land.

A perspectiva da Rystad Energy para poços de alto impacto em 2026 indica uma clara concentração em exploração em águas ultraprofundas e em áreas de fronteira. Poços em águas ultraprofundas representam cerca de 60% da perfuração planejada, com as majors liderando essas atividades, seguidas por companhias nacionais de petróleo (NOCs) e NOCs internacionais (INOCs), que juntas respondem por 26%. A maioria dos poços deve mirar regiões de fronteira, enquanto aproximadamente 5% se concentrarão em bacias com descobertas prévias que podem evoluir para polos relevantes de hidrocarbonetos, e outros 5% testarão plays totalmente novos. A África deve desempenhar papel central, com toda a perfuração onshore de alto impacto em 2026 prevista para ocorrer no continente, com exceção do poço recentemente anunciado na Groenlândia, que testará a área de fronteira de Jameson Land.

“O que observamos em 2026 é uma mudança clara sobre onde os operadores estão dispostos a alocar capital. As áreas de fronteira e de águas ultraprofundas continuam sendo intensivas em capital, mas também oferecem escala e potencial significativo de retorno em um momento em que as oportunidades convencionais estão cada vez mais limitadas. A África se destaca por ainda combinar potencial geológico com a perspectiva de grandes descobertas comercialmente relevantes, especialmente para operadores que buscam assegurar recursos de longa vida em um ambiente global de oferta cada vez mais restrito”, afirmou a chefe de Exploração da área de Pesquisa em Óleo e Gás da Rystad Energy, Aatisha Mahajan.

Fora da África, a Ásia responde por oito poços de alto impacto, liderada pela Indonésia, com quatro, seguida por Índia e Malásia, com dois cada. Entre 2021 e 2025, Índia, Malásia e Indonésia concederam a maior parte das novas áreas da região, cada uma superando 200 mil km², impulsionadas principalmente por blocos offshore. Em contraste, Cazaquistão, Paquistão e China lideraram as concessões onshore, refletindo o cenário fragmentado da exploração na Ásia, onde as estratégias variam entre plays offshore e onshore, em vez de seguir um modelo único. Entre os operadores, ONGC, Petronas, Oil India, Mari Petroleum e Petro Matad garantiram as maiores posições de área nesse período, posicionando-se para liderar a exploração de alto impacto nos próximos anos.

Fora da África, a Ásia responde por oito poços de alto impacto, liderada pela Indonésia, com quatro, seguida por Índia e Malásia, com dois cada. Entre 2021 e 2025, Índia, Malásia e Indonésia concederam a maior parte das novas áreas da região, cada uma superando 200 mil km², impulsionadas principalmente por blocos offshore. Em contraste, Cazaquistão, Paquistão e China lideraram as concessões onshore, refletindo o cenário fragmentado da exploração na Ásia, onde as estratégias variam entre plays offshore e onshore, em vez de seguir um modelo único. Entre os operadores, ONGC, Petronas, Oil India, Mari Petroleum e Petro Matad garantiram as maiores posições de área nesse período, posicionando-se para liderar a exploração de alto impacto nos próximos anos.

Na última década, a Ásia registrou cerca de 18 bilhões de boe em descobertas convencionais de hidrocarbonetos, com o gás respondendo por aproximadamente 62% do volume total. As descobertas foram altamente concentradas, com a maior parte das adições desde 2016 proveniente de poucos países — China, Malásia, Indonésia e Vietnã. Embora a Ásia siga como uma região relevante para a exploração de hidrocarbonetos, as oportunidades estão cada vez mais concentradas em áreas já estabelecidas, o que sugere que um novo crescimento de alto impacto dependerá da abertura de bacias menos maduras ou de campos tecnicamente mais desafiadores.

Até o momento, 2025 se consolida como o ano mais fraco da última década em termos de novas adições de volume, com descobertas totais em torno de 1 bilhão de boe. O petróleo dominou os volumes adicionados no ano, principalmente em função das descobertas de Megah, na Malásia, e Hai Su Vang, no Vietnã. As descobertas offshore responderam por cerca de 83% dos volumes adicionados em 2025, com a maior parte proveniente dos principais países produtores da região. Revisões para cima nos totais de 2025 ainda são esperadas à medida que novas informações se tornem disponíveis.

No Ocidente, o desempenho exploratório da América do Norte enfraqueceu desde 2022, com queda nos volumes descobertos anualmente, que não chegaram sequer a alcançar o menor patamar da década anterior, de 750 milhões de boe, registrado em 2018. As descobertas no Canadá e no México praticamente estagnaram, deixando o Golfo do México, nos Estados Unidos, como a principal fonte de novos volumes, onde as descobertas recentes seguem concentradas em petróleo e em bacias maduras e amplamente exploradas. Em 2025, as descobertas totais caíram para cerca de 238 milhões de barris, com o México contribuindo com três descobertas somando aproximadamente 68 milhões de barris e o Golfo do México adicionando quatro descobertas que totalizaram cerca de 170 milhões de barris.

No Ocidente, o desempenho exploratório da América do Norte enfraqueceu desde 2022, com queda nos volumes descobertos anualmente, que não chegaram sequer a alcançar o menor patamar da década anterior, de 750 milhões de boe, registrado em 2018. As descobertas no Canadá e no México praticamente estagnaram, deixando o Golfo do México, nos Estados Unidos, como a principal fonte de novos volumes, onde as descobertas recentes seguem concentradas em petróleo e em bacias maduras e amplamente exploradas. Em 2025, as descobertas totais caíram para cerca de 238 milhões de barris, com o México contribuindo com três descobertas somando aproximadamente 68 milhões de barris e o Golfo do México adicionando quatro descobertas que totalizaram cerca de 170 milhões de barris.

De forma geral, essa dependência contínua de bacias maduras, aliada à queda nos volumes descobertos, aponta para um potencial limitado da exploração convencional na América do Norte. Sem acesso a novos plays ou uma melhora relevante no sucesso exploratório, a região tende a permanecer marcada por adições incrementais, predominantemente de petróleo, em vez de descobertas transformadoras.