ESTUDO DA WOOD MACKENZIE MOSTRA QUE MERCADO LIVRE DE GÁS NO BRASIL JÁ CHEGOU À MARCA DE 13,3 MILHÕES DE M³ POR DIA

publicada em 8 de dezembro de 2025 às 19:00

publicada em 8 de dezembro de 2025 às 19:00  0 Comentários

0 Comentários

O mercado livre de gás natural do Brasil atingiu um marco histórico, com 13,3 milhões de metros cúbicos por dia (Mcmd) migrando dos canais de distribuição tradicionais até setembro de 2025, impulsionado pela liberalização do mercado que está remodelando fundamentalmente o cenário energético do país, segundo um relatório recente da Wood Mackenzie. De acordo com o estudo, intitulado “Ainda acelerando? O mercado livre de gás natural do Brasil ultrapassa novos limites”, a onda migratória, que abrange 68 empresas industriais, representa uma mudança sem precedentes no setor de gás natural brasileiro. Grandes empresas industriais respondem por mais de 8,7 Mcmd, evidenciando uma significativa concentração entre os principais consumidores.

O mercado livre de gás natural do Brasil atingiu um marco histórico, com 13,3 milhões de metros cúbicos por dia (Mcmd) migrando dos canais de distribuição tradicionais até setembro de 2025, impulsionado pela liberalização do mercado que está remodelando fundamentalmente o cenário energético do país, segundo um relatório recente da Wood Mackenzie. De acordo com o estudo, intitulado “Ainda acelerando? O mercado livre de gás natural do Brasil ultrapassa novos limites”, a onda migratória, que abrange 68 empresas industriais, representa uma mudança sem precedentes no setor de gás natural brasileiro. Grandes empresas industriais respondem por mais de 8,7 Mcmd, evidenciando uma significativa concentração entre os principais consumidores.

Lucas Rego, analista de gás da Wood Mackenzie, disse que “O Brasil demonstra como a liberalização do mercado pode catalisar mudanças estruturais rápidas. A migração ganhou força significativa no quarto trimestre de 2024 e no primeiro trimestre de 2025, quando os maiores consumidores industriais iniciaram sua transição. Os volumes aumentaram drasticamente durante esse período, antes de se estabilizarem em um ritmo constante de aproximadamente 0,6 Mcmd por mês.”

rápidas. A migração ganhou força significativa no quarto trimestre de 2024 e no primeiro trimestre de 2025, quando os maiores consumidores industriais iniciaram sua transição. Os volumes aumentaram drasticamente durante esse período, antes de se estabilizarem em um ritmo constante de aproximadamente 0,6 Mcmd por mês.”

O setor de cerâmica emergiu como líder na migração, representando 40% de todas as empresas que migraram para o mercado livre de gás e com uma demanda de 3,3 milhões de metros cúbicos por dia (Mcmd). O setor siderúrgico apresenta um volume semelhante, também de 3,3 Mcmd. Juntos, esses dois setores respondem por metade de todo o volume migrado das Distribuidoras Locais de Gás (LDCs) para o mercado livre.

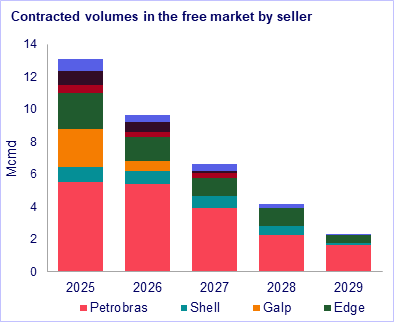

Três empresas dominantes definem o cenário competitivo. A Petrobrás lidera com 25 contratos direcionados estrategicamente a grandes clientes industriais. A Galp conquistou 21 contratos com foco em pequenas e médias empresas. A Edge se posicionou com um portfólio equilibrado de 18 contratos em diferentes segmentos de consumidores. Juntos, esses três fornecedores detêm 67% da participação de mercado. A dinâmica regional revela disparidades marcantes na penetração  de mercado. A região Sudeste absorveu 89% do volume migrado do mercado livre das LDCs, consolidando sua posição como o principal campo de batalha para a competição entre fornecedores. Observadores do setor esperam que a região Sul se torne o próximo foco estratégico para os fornecedores. O Nordeste apresenta maiores barreiras de entrada devido a níveis de preços estruturalmente mais competitivos.

de mercado. A região Sudeste absorveu 89% do volume migrado do mercado livre das LDCs, consolidando sua posição como o principal campo de batalha para a competição entre fornecedores. Observadores do setor esperam que a região Sul se torne o próximo foco estratégico para os fornecedores. O Nordeste apresenta maiores barreiras de entrada devido a níveis de preços estruturalmente mais competitivos.

“Com a maioria dos contratos atualmente com duração de até três anos e a migração de clientes em curso, a concorrência entre fornecedores está prestes a se intensificar significativamente“, acrescentou Rego. “Este ainda é um mercado em amadurecimento e esperamos ver estratégias cada vez mais sofisticadas à medida que os fornecedores disputam relacionamentos de longo prazo com os clientes,” acrescentou.

A análise destaca um padrão de concentração: embora a maioria dos contratos esteja na faixa de até 0,1 Mcmd, esses acordos menores representam apenas uma fração do volume total de 13,3 Mcmd do mercado livre. Isso ressalta que os grandes consumidores industriais são os principais impulsionadores da transformação do mercado. A amplitude da participação se estende por diversos setores, incluindo construção, mineração, refino, fertilizantes, papel, produtos químicos e fabricação de vidro.