FUSÕES E AQUISIÇÕES NO SETOR UPSTREAM EM 2025 FICARAM BEM ABAIXO DA MÉDIA HISTÓRICA ANUAL

publicada em 19 de março de 2026 às 5:00

publicada em 19 de março de 2026 às 5:00  0 Comentários

0 Comentários

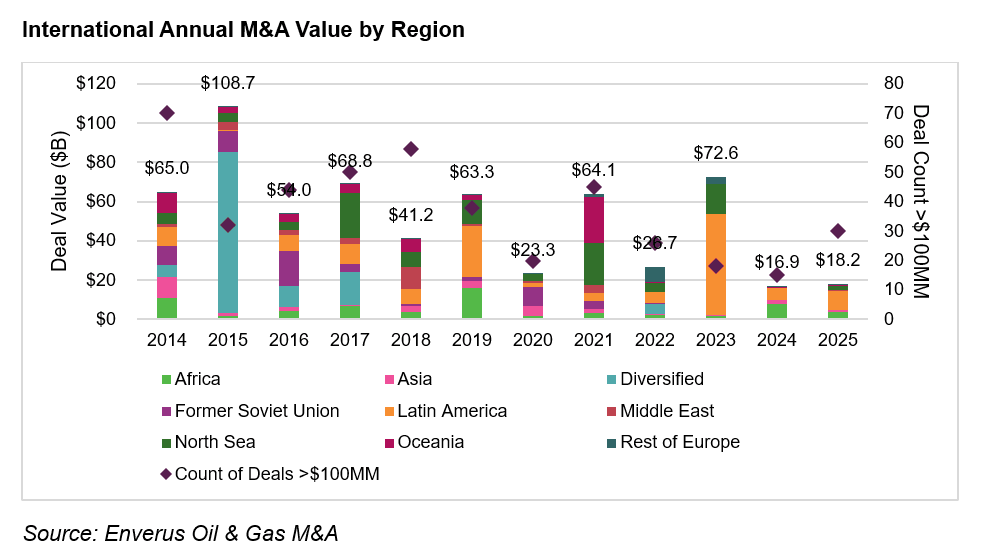

As fusões e aquisições internacionais no setor de exploração e produção permaneceram em ritmo moderado pelo segundo ano consecutivo, totalizando US$ 18 bilhões em 2025, praticamente estável em relação ao ano anterior e bem abaixo da média histórica anual de US$ 60 bilhões. A disponibilidade limitada de recursos de alta qualidade e os preços mais baixos do petróleo em 2025 são fatores que restringem o fluxo de negócios. Apesar da atividade moderada, algumas regiões, incluindo a América Latina, com destaque para Brasil e Argentina, continuaram a atrair compradores. Os dados são da canadense Enverus Intelligence Research (EIR), em seu Relatório Internacional de Fusões e Aquisições.

As fusões e aquisições internacionais no setor de exploração e produção permaneceram em ritmo moderado pelo segundo ano consecutivo, totalizando US$ 18 bilhões em 2025, praticamente estável em relação ao ano anterior e bem abaixo da média histórica anual de US$ 60 bilhões. A disponibilidade limitada de recursos de alta qualidade e os preços mais baixos do petróleo em 2025 são fatores que restringem o fluxo de negócios. Apesar da atividade moderada, algumas regiões, incluindo a América Latina, com destaque para Brasil e Argentina, continuaram a atrair compradores. Os dados são da canadense Enverus Intelligence Research (EIR), em seu Relatório Internacional de Fusões e Aquisições.

“O M&A internacional está sendo moldado menos pelo apetite e mais pela disponibilidade”, afirmou Andrew Dittmar, analista principal da Enverus Intelligence Research. “Com poucas oportunidades de adquirir projetos de desenvolvimento de alta qualidade e escaláveis, as grandes empresas reduziram significativamente sua atuação no mercado de M&A e passaram a focar na expansão orgânica. Compradores independentes e privados, por sua vez, assumiram a aquisição de ativos maduros e participações menores que essas companhias vêm alienando”, acrescentou

Segundo a Enverus, a América Latina respondeu por metade do valor dos negócios internacionais anunciados em 2025, impulsionada pela consolidação contínua no shale de Vaca Muerta, na Argentina, e pelo reposicionamento de portfólio em andamento no Brasil. A Argentina registrou seu ano mais ativo em M&A upstream desde 2014, à medida que operadores regionais ampliaram suas posições após a saída de grandes companhias internacionais de petróleo. Apesar das condições econômicas, a escala das participações detidas por essas IOCs que deixaram o país foi provavelmente considerada pequena demais para compor ativos estratégicos em seus portfólios globais.

Segundo a Enverus, a América Latina respondeu por metade do valor dos negócios internacionais anunciados em 2025, impulsionada pela consolidação contínua no shale de Vaca Muerta, na Argentina, e pelo reposicionamento de portfólio em andamento no Brasil. A Argentina registrou seu ano mais ativo em M&A upstream desde 2014, à medida que operadores regionais ampliaram suas posições após a saída de grandes companhias internacionais de petróleo. Apesar das condições econômicas, a escala das participações detidas por essas IOCs que deixaram o país foi provavelmente considerada pequena demais para compor ativos estratégicos em seus portfólios globais.

No Brasil, majors e empresas nacionais de petróleo continuaram a se desfazer de ativos offshore maduros, transferindo-os para operadores locais, ao mesmo tempo em que aumentaram seletivamente sua exposição a projetos de águas profundas de maior qualidade. A África também permaneceu como um polo relevante na atividade global, frequentemente com empresas de exploração e produção (E&Ps) rotacionando a saída de ativos maduros para financiar programas de desenvolvimento de maior impacto na Margem Atlântica.

A Enverus destaca ainda que desde o início de 2024, empresas independentes de capital aberto e empresas privadas de exploração e produção, como a Vista Energy, importante consolidadora do projeto Vaca Muerta, foram responsáveis por mais de 70% do valor das aquisições internacionais. Exemplos raros de grandes empresas entrando no mercado de fusões e aquisições nos últimos anos incluem a compra da Hess pela Chevron em 2023, focada em seus interesses na Guiana, e a troca de ativos da TotalEnergies na Bacia de Orange, na Namíbia, no final do ano passado.

A Enverus destaca ainda que desde o início de 2024, empresas independentes de capital aberto e empresas privadas de exploração e produção, como a Vista Energy, importante consolidadora do projeto Vaca Muerta, foram responsáveis por mais de 70% do valor das aquisições internacionais. Exemplos raros de grandes empresas entrando no mercado de fusões e aquisições nos últimos anos incluem a compra da Hess pela Chevron em 2023, focada em seus interesses na Guiana, e a troca de ativos da TotalEnergies na Bacia de Orange, na Namíbia, no final do ano passado.

O relatório aponta também que a participação de capital privado em fusões e aquisições no setor de exploração e produção fora da América do Norte também diminuiu, com investidores europeus voltando-se para investimentos em energia e baixo carbono. Essa dinâmica concentrou ainda mais as negociações internacionais entre operadoras com foco regional. Um possível retorno do capital privado pode vir de empresas sediadas nos EUA que buscam negócios no exterior, já que as oportunidades de aquisição atraentes no mercado interno diminuíram e a alta concorrência eleva os preços dos ativos.

“As métricas de avaliação revelaram um mercado de duas velocidades, onde a queda nos preços do petróleo bruto no curto prazo durante 2025 e o aumento de negócios focados em ativos maduros ou em situações envolvendo vendedores em dificuldades reduziram as métricas de produção e fluxo de caixa. Isso foi particularmente verdadeiro para ativos com foco em petróleo. Os compradores têm sido cautelosos com a qualidade do fluxo de caixa no curto prazo, concentrando-se principalmente nos custos operacionais e nos passivos de fim de vida útil”, afirmou a Enverus.

“As métricas de avaliação revelaram um mercado de duas velocidades, onde a queda nos preços do petróleo bruto no curto prazo durante 2025 e o aumento de negócios focados em ativos maduros ou em situações envolvendo vendedores em dificuldades reduziram as métricas de produção e fluxo de caixa. Isso foi particularmente verdadeiro para ativos com foco em petróleo. Os compradores têm sido cautelosos com a qualidade do fluxo de caixa no curto prazo, concentrando-se principalmente nos custos operacionais e nos passivos de fim de vida útil”, afirmou a Enverus.

A empresa de pesquisa energética considera que, olhando para o futuro, é provável que as fusões e aquisições internacionais no setor de exploração e produção permaneçam moderadas, a menos que recursos adicionais em estágio de desenvolvimento cheguem ao mercado por meio de cessões de participação, vendas parciais de ações ou uma reestruturação mais ampla do portfólio.

A recente alta dos preços do petróleo, impulsionada por fatores geopolíticos, também injetou potencial de impulso e volatilidade no mercado. “A atual injeção de enorme incerteza no fornecimento de petróleo bruto complica as negociações, ampliando o spread entre os preços de compra e venda”, disse Dittmar. “Isso é particularmente verdadeiro no mercado atual, onde a duração das interrupções no fornecimento e o impacto a longo prazo sobre o petróleo bruto são incertos. Mas se os preços mais altos se mostrarem sustentáveis, isso causará um ressurgimento do interesse na expansão da oferta global, desbloqueando mais projetos de desenvolvimento e ampliando o apetite dos compradores. Isso, em última análise, sustenta um fluxo de negócios mais forte e constante”, concluiu.